大选前如何交易?中金:政策与冲击互为因果,港股震荡

- 体育

- 2024-10-28 01:27:05

- 37

来源:华尔街见闻

中金公司认为,港股市场继续在当前点位震荡,等待政策与大选变化,以结构性行情为主。由于港股市场的情绪与资金面对海外变化更敏感,因此关税政策可能带来短期内比A股更大的冲击。但也无需过度担心。

摘要

当前市场处于预期与政策兑现的某种“弱平衡”。九月底以来对政策转向的乐观预期推动市场大涨,但政策还未兑现。与此同时,随着美国大选的临近,外部扰动也逐渐增多,例如美债利率和美元近期持续上行,市场对关税的担忧也与日俱增。

市场一方面期待大规模的政策发力提供新的支撑,但同时也担心大选后如特朗普获胜其政策带来的冲击,但其中的悖论在于,两者互为因果。换言之,在“应激式”的政策响应函数下,期待较大的政策刺激力度恰恰需要以更大的外部冲击为前提。

我们测算,财政增量需要达到较大规模才能有助于改变当前经济各部门面临的投资回报率与融资成本倒挂的核心问题,但“现实的约束”使得如此规模的刺激需要用在“刀刃”上,因此没有外部冲击情况下并不现实。

因此,我们倾向于港股市场继续在当前点位震荡,等待政策与大选变化,以结构性行情为主。由于港股市场的情绪与资金面对海外变化更敏感,因此关税政策可能带来短期内比A股更大的冲击。但我们也认为无需过度担心:

一来外部压力将会带来“应激式”的政策刺激,由此促成市场修复反弹;二来如果没有冲击,那便意味着无需期待过多刺激,市场也将以当前震荡行情为主,而港股的结构优势反而使其更有韧性。

行业层面,考虑到当前出口链对关税首当其冲,且当前表现或并未完全计入风险,因此我们建议短期观望。相对的,我们建议关注港股具有优势的结构性机会,如港股互联网科技成长和分红资产。如果后续政策不断兑现,直接受益的顺周期板块如消费、地产链和非银行金融有望跑赢。

大选前的交易策略

市场走势回顾

在消化完前期亢奋的情绪后,本周市场进一步回归无序的盘整状态,不论是整体走势或是行业结构都未见清晰线索。指数层面上,主要指数均震荡收跌,其中恒生科技以1.4%的跌幅领跌,恒生国企指数、MSCI中国指数及恒生指数则分别下跌1.2%、1.1%和1.0%。

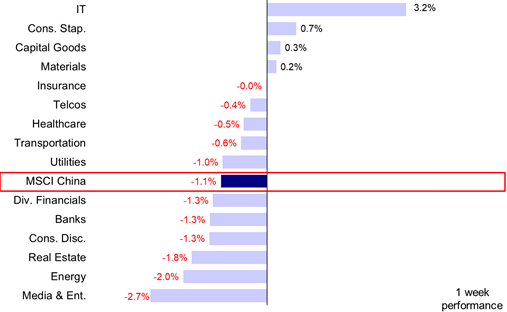

板块层面,可能直接受益于相关政策支持的信息技术(+3.2%)、必选消费(+0.7%)与资本品(+0.3%)领涨,媒体与娱乐(-2.7%)、能源(-2.0%)和房地产(-1.8%)等板块跌幅较大。

图表:上周信息技术、必选消费、资本品等板块领涨,媒体娱乐、能源及地产最为承压

市场前景展望

继九月底突如其来的大涨后,此前两周的回调已悉数回吐10月以来的所有涨幅,本周市场情绪有所企稳,市场也转向震荡行情。正如此前多次提示,我们对近期的回调并不意外,我们此前测算的22,500点所计入的乐观预期与2023年初的高点相当,意味着需要更强的政策才能匹配,但目前尚未兑现。

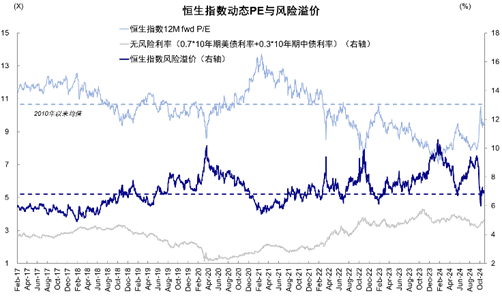

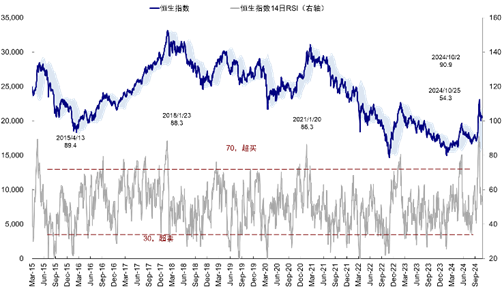

但同时,我们也并不认为市场会完全回吐所有涨幅,更有可能在这一位置盘整震荡,毕竟经过近期回调情绪已基本回归到合理位置,且政策姿态的改变也是既定的事实,未来仍会有增量政策出台。目前,恒指的风险溢价升至7%,与5月反弹高点水平相当;RSI自高点90.9回落至当前54.3,与九月中旬开启本轮涨幅前相当。

图表:当前恒生指数风险溢价为7.0%,基本相当于今年5月市场反弹时的水平

当前,市场处于预期与政策兑现的某种“弱平衡”。九月底以来对政策转向的乐观预期推动市场大涨,但政策还未兑现。与此同时,随着美国大选的临近,外部扰动也逐渐增多,例如美债利率和美元近期持续上行,市场对关税的担忧也与日俱增。

►特朗普在博彩赔率和关键摇摆州民调都已经领先哈里斯。根据RCP数据,截至 2024 年 10 月 26 日,特朗普与哈里斯的全国民调基本打平(48.5%),61%的博彩赔率大幅领先哈里斯的38%,在关键摇摆州的民调支持率上,特朗普也领先哈里斯0.9%。

►近期海外资产价格也在交易特朗普当选预期:1)美债利率快速走高;2)美元走强,同时黄金也创出新高;3)可能直接受损于关税政策的越南与墨西哥汇率走弱,人民币也处于弱势;4)比特币上涨,新能源市场表现落后于传统能源,金融板块领先等等。

市场一方面期待大规模的政策发力提供新的支撑,但同时也担心大选后如特朗普获胜其政策带来的冲击,但其中的悖论在于,两者互为因果。换言之,在“应激式”的政策响应函数下,期待较大的政策刺激力度恰恰需要以更大的外部冲击为前提。

我们测算,财政增量需要达到较大规模才能有助于改变当前经济各部门面临的投资回报率与融资成本倒挂的核心问题,但“现实的约束”使得如此规模的刺激需要用在“刀刃”上,因此没有外部冲击情况下并不现实。

►若特朗普当选,加征关税或较大程度拖累整体出口与增长。特朗普关税主要主张为:1)对华 60%全面关税;2)特定行业(新能源等)最高 100%的额外关税。回顾 2018-2019 年美国对中国加征关税的经验,美国从中国进口关税清单内商品的金额在加征关税后较加征关税前都有较大幅度下降。加征 60%的全面关税将不可避免地对整体出口及GDP增速造成拖累。

汇率可能是一个对冲渠道,静态看,如果人民币兑美元贬值 9%则能对冲60%的关税负面影响。2018-2019 年中美贸易摩擦中,人民币兑美元贬值一度超过 10%,兑一篮子货币贬值约 6%。但这一方式同样面临较多的现实约束,例如美联储最大的宽松阶段可能已经过去,同时特朗普的美元竞争性贬值主张也会提供制约。

►这也就意味着财政刺激内需对冲的必要性。以广义财政赤字脉冲衡量,从历史经验来看,出口弱则政策强,内需为经济失速风险提供下行保护,并且吸取 2018 年中美贸易摩擦的经验,政策应对或更为及时有力。我们测算加征 60%关税情形下,补足出口拖累的GDP需要财政赤字规模多增 2.6 万亿元。

基于上述原因,市场当前呈现的“无所适从”状态也就不难理解了。从上周的外资动向上,也可以进一步佐证观望的心态:

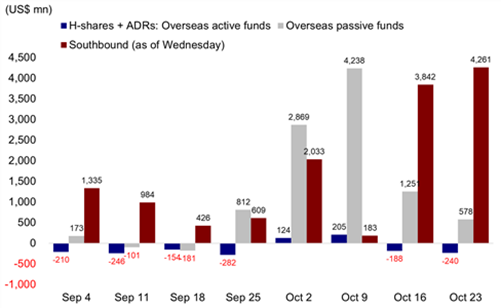

1)被动资金流入放缓,规模在上周基础上再度折半,表明非机构投资者情绪进一步冷静;2)主动资金流出扩大,本周以长线基金为主导的主动型基金流出规模进一步扩大至2.4亿美元(vs. 上周流出1.9亿美元),印证了我们此前提示,长线资金的大幅回流甚至超配还需要更多条件和更强的预期;3)南向资金加速流入,但流入最多的是内地银行、消费等板块,而前期领涨的多元金融板块则整体流出。

往后看,全国人大常委会第十二次会议即将在11月4-8日于北京召开,正好与美国大选日重叠(11月5日),市场高度关注即将推出的财政政策是否能为行情演绎提供下一阶段的催化剂。但即便特朗普胜选,关税政策推出的具体时间和进度依然有较大变数,因此期待届时大规模刺激就一步到位仍不现实。

更大的可能性是,此次会议公布财政部发布会中提到的化债规模,随后再关注年底经济工作会议对明年政策的定调,以及明年两会对预算和赤字的具体安排,届时美国大选的后续政策路径也会更加清晰。

因此,我们倾向于港股市场继续在当前点位震荡,等待政策与大选变化,以结构性行情为主。由于港股市场的情绪与资金面对海外变化更敏感,因此关税政策可能带来短期内比A股更大的冲击。但我们也认为无需过度担心:

一来外部压力将会带来“应激式”的政策刺激,由此促成市场修复反弹;二来如果没有冲击,那便意味着无需期待过多刺激,市场也将以当前震荡行情为主,而港股的结构优势反而使其更有韧性。

行业层面,考虑到当前出口链对关税首当其冲,且当前表现或并未完全计入风险(对美国出口占比高的公司组合并未明显跑输),因此我们建议短期观望。

相对的,我们建议关注港股具有优势的结构性机会,即便市场出现波动,也更有韧性,如港股互联网科技成长,分红资产也可能受益于市场波动和央行新的互换便利工具的落地作为对冲。如果后续政策不断兑现,尤其是财政力度超预期,直接受益的顺周期板块有望跑赢,包括消费、地产链和非银行金融,进而推动整体指数有更大空间。

具体来看,支撑我们上述观点的主要逻辑和本周需要关注的变化主要包括:

1) 三季报业绩期开启,部分贵金属、出海及出口链相关企业表现亮眼。上周三季报陆续拉开帷幕,部分黄金板块企业受益于金价上涨表现亮眼,其中招金矿业前三季度归母净利润同比增长141%、紫金矿业三季度净利润创新高。

此外,部分受益于出海及出口相关的企业同样表现出彩,其中泡泡玛特三季度海外市场收入同比增长440-445%,在东南亚继续旺销的同时美国及欧洲市场贡献进一步加大;同时部分海运公司如中远海控也受全球航运市场需求持续强劲推动业绩增厚。

2)美国9月新屋销售增至73.8万户,创23年5月以来新高。上周美国普查局数据显示,美国新建单户住屋销售量在今年9月增长4.1%,季节调整后为73.8万间,为2023年5月以来最高水平,高于市场预期的72万间。我们此前测算,若贸易条件未受大选后政策显著破坏,我们预计本轮降息将拉动总出口增长 1.4%,贡献GDP增速 0.35-0.4%。

我们测算,降息或拉动美国成屋销售 2-4%至 400-410 万套(8 月成屋销售折年数 386 万套,疫情前正常平均水平 521 万套),企业投资 2-3%,从而拉动资本品和地产后周期消费品出口分别改善 6-7%和 16%,拉动总出口增长 1.4%。

3)海外主动资金转为流出,南向资金加速流入。具体看,来自EPFR的数据显示,截至10月23日,海外主动型基金流出海外中资股市场扩大至2.4亿美元(vs. 上周流入10.6亿美元)。

与此同时,海外被动型资金流入规模收窄至5.8亿美元(此前一周流入12.5亿美元)。海外主动资金更多是以减少低配防止大幅跑输为主,而系统性的加配甚至超配还需要更多条件和更强的预期。南向资金本周加速流入364.7亿港币,日均流入72.9亿港币,较上一周日均流入48.9亿港币有所扩张。

图表:被动外资流入放缓,规模仅为上周的一半

发表评论